点击收听本新闻听新闻 昭通股票配资 期货配资股票的杠杆比例通常较高,可达10倍甚至更高。这意味着投资者只需投入少量资金,即可撬动更大规模的投资。高杠杆可以放大收益,但同时也会放大亏损。 接下来的全国人大常委会审议增发国债等事项,以及年底召开的中央经济工作会是财政政策重要观察窗口,届时增量财政政策发力效应将进一步明朗化 文|《财经》记者 孙颖妮 编辑|王延春 前三季度国内生产总值(GDP)949746亿元,同比增长4.8%。分季度看,一季度、二季度、三季度GDP同比增长分别为5.3%、4.7%、4...

昭通股票配资

昭通股票配资

期货配资股票的杠杆比例通常较高,可达10倍甚至更高。这意味着投资者只需投入少量资金,即可撬动更大规模的投资。高杠杆可以放大收益,但同时也会放大亏损。

接下来的全国人大常委会审议增发国债等事项,以及年底召开的中央经济工作会是财政政策重要观察窗口,届时增量财政政策发力效应将进一步明朗化

文|《财经》记者 孙颖妮

编辑|王延春

前三季度国内生产总值(GDP)949746亿元,同比增长4.8%。分季度看,一季度、二季度、三季度GDP同比增长分别为5.3%、4.7%、4.6%,呈逐季递减趋势。

10月18日,国家统计局公布了前三季度中国宏观经济运行情况。数据显示, 三季度各项经济指标出现了回落。消费方面,1月-9月,社会消费品零售总额353564亿元,同比增长3.3%,比1月-6月(3.7%)回落0.4个百分点。

投资方面,1月-9月,全国固定资产投资(不含农户)378978亿元,同比增长3.4%,比1月-6月(3.9%)回落0.5个百分点。

工业生产方面,1月-9月,全国规模以上工业增加值同比增长5.8%,比1月-6月(6.0%)回落0.2个百分点。

三季度经济增长放缓,广开首席产业研究院院长、中国首席经济学家论坛理事长连平等多名经济学家认为,有效需求不足问题是主要原因。

连平预计,四季度在宏观政策强有力的支持下,有效需求不足的问题可能会得到一定缓解,出口仍将保持韧性,共同推动四季度经济增速加快,全年实现5%左右预定增长目标的可能性较大。

今年以来,系列政策“组合拳”密集祭出促经济。尤其是9月,央行宣布降准、降息、降存量利率,多箭齐发对市场起到了较大的提振作用。

9月26日召开的中共中央政治局会议也明确指出,要全面客观冷静看待当前经济形势,正视困难。

正视问题才能解决问题,当前经济存在的问题和困难都有哪些?

需求不足、预期不稳是核心问题

“经济持续回升向好仍面临诸多挑战,主要是有效需求仍然不足,企业经营压力较大,重点领域风险隐患较多,国内大循环不够顺畅,外部环境复杂性、严峻性、不确定性明显上升。”其实,在今年4月的政治局会议上,已经明确指出当前经济存在的核心问题。

7月举行的政治局会议分析研究当前经济形势和经济工作时,又再次指出 “当前外部环境变化带来的不利影响增多,国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛。”

“几次政治局会议对当前中国经济存在的问题判断其实已经非常精准。”中国宏观经济研究院研究员、国家发展改革委学术委员会原秘书长张燕生向《财经》表示,具体来看当前国内经济存在的深层次问题主要有三个方面:

第一,需求不足是当前制约经济发展的主要矛盾。第二,预期不稳、信心不足、经济的内生动力不足是值得高度重视和积极应对的全局性问题。第三,高质量发展、经济转型升级、产业结构调整以及新旧动能转换面临着诸多卡点、堵点问题。

今年以来,需求不足的问题突出。

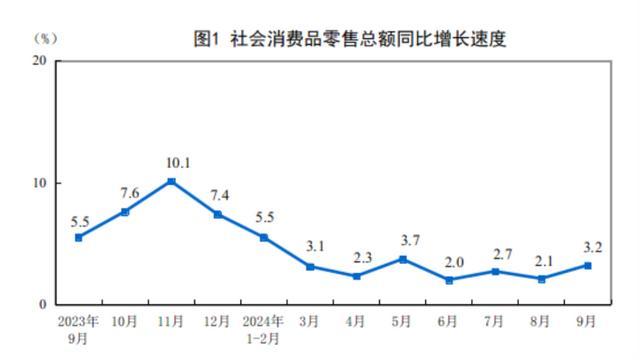

从消费需求来看,1月-9月,社会消费品零售总额同比增长3.3%,比1月-6月回落0.4个百分点。今年上半年,社会消费品零售总额同比增长3.7%,不仅低于去年增速(7.2%),更低于去年同期增速(8.2%)。剔除疫情三年的影响,今年上半年社会消费品零售总额同比增速是2000年以来同期最低值,消费者信心指数也处于有该数据统计以来的最低水平。

(图片来源:国家统计局)

从投资需求来看,1月-9月,全国固定资产投资同比增长3.4%,比1月-6月回落0.5个百分点。1月-6月,固定资产投资增速为3.9%,虽然增长率高于去年年末(2.8%),但处于历史较低水平,甚至低于疫情时期的2021年、2022年水平。

今年以来全国固定资产投资总体呈下降趋势。1月-2月、1月-3月、1月-4月、1月-5月、1月-6月、1月-7月、1月-8月固定资产投资同比增长分别为4.2%、4.5%、4.2%、4.0%,3.9%,3.6%,3.4%。

(图片来源:国家统计局)

企业主体对需求不足、订单下降的感受更深。《财经》记者在京津冀、长三角、珠三角以及中西部地区调研企业时了解到,无论是电器、家具、服装纺织企业,还是水泥生产、建筑施工、机械机床企业,抑或是旅游、活动策划等诸多企业,普遍都反映需求少、订单少,消费者“降级”消费,企业盈利能力越来越低,甚至经营艰难。

中国物流与采购联合会发布的数据也显示,9月制造业PMI指数仍处荣枯线之下,反映需求不足的企业占比仍超过60%,采购量指数、进口指数等仍有下降。

除了需求不足,预期不稳,也比较明显的体现在民营经济上。近两年来,民间投资数据一直在低位徘徊。2023年,民间固定资产投资比上年下降0.4%。民间投资在全国固定资产投资总额中的占比从2022年的54.2%下降为2023年的50.4%。

统计局数据显示,1月-9月,民间投资下降0.2%,延续8月的负增长。今年前两个月,民间投资增速实现由负转正,同比增长0.4%。但进入二季度以来增速有所放缓,1月至4月、1月至5月、1月至6月、1月至7月民间投资增速分别同比增长0.3%、0.1%、0.1%、0%。1月-8月,民间投资同比下降0.2%,年内首次转为负增长。据券商研究机构测算,8月当月民间投资下降1.6%,刷新去年9月以来最低增速。

如何克服经济“转型阵痛”

在系列经济问题的背后是“转型阵痛”。7月举行的中央政治局会议明确指出,当前经济存在的若干问题中,新旧动能转换存在阵痛就是其中之一。

这种阵痛如何体现?某券商宏观研究部副总经理、首席研究员张洪向《财经》表示,过去几十年,中国经济的主要推动力是房地产和大规模基建。当前,中国经济增长模式发生转变、产业结构加速调整,房地产市场进入下行周期。统计局数据显示,1月-9月,房地产开发投资同比下降10.1%,仅比1月-8月(10.2%)放缓0.1个百分点。作为一直以来拉动经济增长的重要引擎,房地产市场的持续低迷的确给近两年中国经济带来了很大的拖累作用,也使得地方政府依靠卖地赚钱的土地财政模式逐渐变得不可持续。张洪说,“加上前多年的借债发展,导致地方财政收支矛盾加剧、地方债务风险加重。“这些都是经济发展模式转换面临阵痛的表象之一。”

基建方面,2018之前的基础设施投资同比增长都在15%至20%,2018年以后,基建投资增速开始出现较大幅度下降。统计局数据显示,1月-9月,基础设施投资同比增长4.1%,比1月-6月的5.4%下降1.3个百分点。

在张洪看来,基建投资增速下降,一方面是因为资金端,化解地方政府债务风险的压力越来越大。另一方面是项目端,老基建的项目日趋饱和,收益率较高风险较低的投资项目也在减少。“比如很多中西部地区建成的高铁站客流量非常少、亏损严重,也有很多县城建成的高铁站闲置了好多年,这也是基建投资增速下降的表现。”

在三大投资(房地产、基建、制造业)中,制造业投资今年以来增速明显加快,且制造业向“新”向“绿”的转型升级态势明显。表现在前三季度经济数据中,1月-9月,高技术产业投资同比增长10.0%,其中高技术制造业和高技术服务业投资分别增长9.4%、11.4%,这是经济中值得欣喜的地方。

但当前部分制造业也存在产能过剩等问题。中国人民大学原校长刘伟表示,一是产业间结构性分化更加突出。在战略性新兴产业迅速发展,特别是高技术产业快速增长的同时,一些传统产业衰退趋势加剧,部分制造业产能过剩矛盾较为尖锐。当过去的经济增长引擎动力减弱,当依靠资源和低成本劳动力等要素投入的传统发展模式不可持续,寻找新的经济增长动力成为时代的重要课题。

目前,发展新质生产力、科技创新、产业升级、绿色经济成为拉动经济增长的新引擎。“但问题的关键是转变不是一蹴而就的。”张燕生表示,当前一些人面临经济转型有一种浪漫主义倾向,认为转型很快可以完成、认为只要找到新的经济增长点就可以立刻释放内需潜力,认为发展了新质生产力中国经济马上就有了强劲动力。也有些人的想法比较激进,例如认为“双碳目标”越早实现越好。

“但事实是罗马不是一天建成的,转型是一个较长的过程。”例如,当前科技创新是国家发展重要战略,但是科技创新进步需要创新制度、创新环境以及良好的创新体系,需要诸多的科技体制改革工作,还需要整个现代化体现的完善,这些都不是短期就能实现的。张燕生说。

财政政策是后续稳增长的关键

为了应对当前经济中存在的问题,一系列政策“组合拳”密集推出。

系列政策对于提振市场信心起到了一定作用。尤其是9月24日,央行在国务院新闻办公室举行的新闻发布会上宣布了三项重磅政策。在业内专家看来,降准、降息、降存量利率多箭齐发的组合政策超出市场预期。因而,政策发布后,资本市场信心也得到了较大提振。

完成全年增长目标,还有哪些政策空间可以释放?

在货币政策方面,市场预计今年四季度还将有降准降息的空间。

中国人民银行行长潘功胜18日在2024金融街论坛年会上表示,9月27日,已下调存款准备金率0.5个百分点,预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25—0.5个百分点;下调公开市场7天期逆回购操作利率0.2个百分点;中期借贷便利利率下降0.3个百分点。

多位专家认为财政政策是后续市场强度的关键。

中国信息协会常务理事、国研新经济研究院创始院长朱克力向《财经》表示,接下来财政政策是重点发力方向,要寄希望于中央加杠杆,以扩大有效需求。要发行超长期特别国债和地方政府专项债,更好发挥政府投资带动作用。

中国社会科学院金融研究所副所长、国家金融与发展实验室副主任张明表示,货币政策只是硬币的一个方面,另一方面,私人部门的消费目前比较弱,在这个时候特别需要公共的消费顶上。“换句话说,在这个时候当微观主体缺乏需求的时候,用公共财政的支出来提升公共需求,来弥补私人需求的不足,是非常重要的。因此这也是期盼中央的财政政策下一步应该发力的原因。”

10月12日召开的国新办发布会上,财政部介绍了四方面的增量财政政策,包括大力度的化债、发行特别国债、推动房地产市场止跌回稳、提升整体消费能力等。

民生银行首席经济学家温彬认为,接下来的全国人大常委会和年底的中央经济工作会是财政政策重要的观察窗口,届时增量财政政策将进一步明朗化。

张洪表示,接下来要看具体的财政政策施行力度如何,也就是要看接下来到底有多大规模、以什么样的方式、投向什么领域。

对于明年的经济形势,张洪认为,也要看接下来的财政政策力度如何,是否能带动更多的订单增长。张洪认为,明年GDP目标至少要保证在4.5%以上,预计在4.5%至5%之间,这样能保证基本的就业问题。

抓好落实是关键,改革举措要跟上

政策落实到位是关键。

“已经有如此多的利好政策,如果都落实好了那会是另一番样子。”在张燕生看来,现在推出的系列政策已经不少,关键是政策落实到位、执行不“打折扣”,充分调动起市场各个主体的积极性。

张燕生认为,现在中央出台政策很积极,地方政府和其他部门的积极性如果随之调动起来,对政策的理解到位,落实到位,在执行过程中不走样,四季度经济才会逐步起来。

张燕生提醒一些政策落实中的风险问题。财政部表示2024年中央财政安排对地方转移支付超10万亿元。但是很多地方的资金使用效率不高、投资项目的效率也低,有的中央基建投资前期准备不充分造成资金闲置浪费,这也意味着这些项目对扩内需、扩消费作用有限。

高标准农田建设是近两年基建投资的重点项目之一。《财经》调查了解到,近期20多个省份公开了各自的年度审计报告。多个省份的报告中指出了高标准农田建设过程中的问题和乱象。例如,有些地方的所谓“高标准农田”只是挂个牌子就完事了,根本没有进行实质性建设。有的地方为了套取国家资金,连基本的水文勘察都省了,匆匆上马项目,结果导致工程质量大打折扣。

张燕生说,不少地方政府公布的开工率也有诸多不实的地方,有待调查。

另外值得注意的是,防止政策落实不到位。例如,中央支持减税降费,减少企业负担。但具体到落实上,在部门执法过程中,对企业“乱收费乱罚款”的问题依旧突出。张洪表示,这种现象还体现在非税收入增加较快上。

财政部发布的数据显示,上半年全国一般公共预算收入115913亿元,同比下降2.8%,全国税收收入94080亿元,同比下降5.6%。非税收入21833亿元,同比增长11.7%。

再例如,近两年中央出台了一系列政策提振民营经济信心,10月10日,各方都在呼吁的《中华人民共和国民营经济促进法(草案征求意见稿)》也正式发布。一系列重磅举措不难看出对提振民营企业信心的决心。但具体到落实上,民营企业在市场准入、融资等各方面遭遇不公平对待的问题有待明显改善。

与此同时,促进经济增长,有力的改革举措和制度供给也必须跟上。张燕生表示,解放思想、实事求是、改革开放是过去四十多年中国经济增长奇迹的关键,如今,解决当下的经济问题和长远的转型问题同样需要把“解放思想、实事求是、与时俱进、求真务实”的改革开放精神贯穿到一揽子政策中。

对于明年经济的预测,多数机构表示乐观。

毕马威中国咨询首席战略官蔡伟表示,我国开启了新一轮的逆周期调节,且力度超预期,市场信心受到显著提振。在政策持续刺激下,四季度经济动能有望触底反弹,助力5%左右经济增长目标的实现。

广开首席产业研究院院长连平预计,明年内需(投资和消费)整体表现将好于今年,但出口可能承压,对经济增长的贡献度可能弱于今年。总体来看,若明年宏观政策继续保持较强力度,经济仍有望实现5%左右的增长水平。

(应受访者请求昭通股票配资,文中张洪为化名)